Thời gian vừa qua, loạt bài phản ánh về việc “khách hàng tố

Công ty Bảo hiểm

Prudential o ép, tìm mọi cách để hủy hợp đồng” được đăng tải trên Báo Gia đình & Xã hội đã nhận được sự quan tâm đặc biệt của dư luận.

Tiếp nhận thông tin của bạn đọc, Báo Gia đình & Xã hội đã gửi công văn qua đường email đến Công ty Bảo hiểm Prudential đề nghị phối hợp xác minh, làm rõ. Tuy nhiên, đến thời điểm hiện tại, công ty này vẫn từ chối việc phóng viên đặt lịch phỏng vấn mà chỉ trả lời qua email một cách chung chung, không giải đáp những thắc mắc của khách hàng phản ánh qua báo.

Sau nhiều năm “kêu trời không thấu”, mới đây, bà Nguyễn Thị Thanh Vân (SN 1967, trú thôn 5, xã Tà Nung, thành phố Đà Lạt, tỉnh Lâm Đồng) đã vượt quãng đường 1.500 km ra Hà Nội để cung cấp đến PV Báo Gia đình & Xã hội những bằng chứng cho thấy Công ty Bảo hiểm Prudential đã vô cớ hủy hợp đồng gây thiệt hại cho gia đình bà.

Bà Nguyễn Thị Thanh Vân trao đổi với PV Báo Gia đình & Xã hội. Ảnh: PV

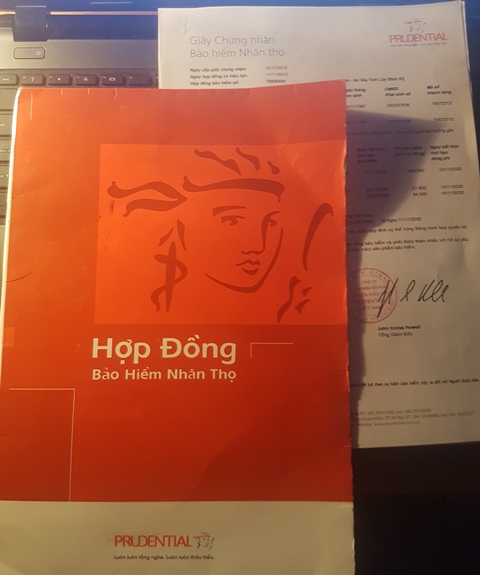

Bà Thanh Vân cho biết, ngày 15/11/2012, bà có tham gia một

hợp đồng bảo hiểm

Prudential mang tên Phú – An Gia Tích Lũy Định Kỳ thông qua đại lý bảo hiểm là chị Hồ Thị Thanh Thủy (mã số đại lý A60060319). Theo điều khoản trong hợp đồng, mỗi tháng bà Thanh Vân sẽ phải đóng số tiền 1.553.100 đồng kéo dài đến năm 2032 (thời hạn 20 năm).

“Khi tiếp xúc hợp đồng, chị Thủy chỉ tư vấn qua loa và bảo tôi chỉ cần tích vào bảng kê khai, thẩm định sức khỏe chứ không cần đi

khám sức khỏe

trực tiếp. Với đặc thù công việc bận rộn, khi ký kết hợp đồng tôi đã đề nghị chị Thủy đến thu phí hàng tháng tại nhà. Chị Thủy hoàn toàn nhất trí do vậy mọi thủ tục diễn ra khá dễ dàng, nhanh gọn”, bà Vân kể lại.

Đều đặn 11 tháng, chị Thủy đến nhà bà Vân thu tiền theo định kỳ, đến tháng 10/2013, bà Vân có chuyến công tác đột xuất ở nước ngoài dài hạn.

“Sau khi về nước tôi không thấy chị Thủy đến thu tiền hay gọi điện nên nghĩ chị ấy cũng bận, có thể đóng phí sau nên hoàn toàn an tâm. Trong khi đó, phía Công ty bảo hiểm Prudential cũng không hề có bất kỳ liên hệ nào qua điện thoại, văn bản để nhắc nhở tôi về việc đóng phí”, bà Vân cho hay.

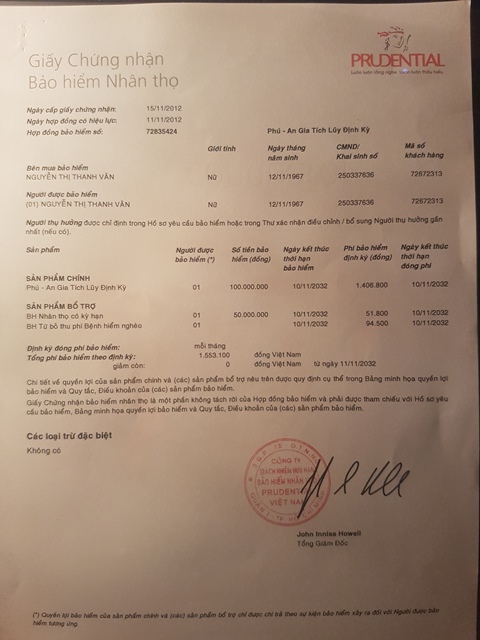

Hợp đồng bảo hiểm của bà Nguyễn Thị Thanh Vân. Ảnh: PV

Đầu năm 2014, sực nhớ đến khoản phí hợp đồng bảo hiểm đã vài tháng không có ai đến thu phí nên bà Nguyễn Thị Thanh Vân đã gọi điện thoại cho đại lý Hồ Thị Thanh Thủy. Tuy vậy, sau nhiều ngày cố gắng liên hệ nhưng không được, bà Vân thực sự lo lắng.

Tiếp đó, bà Vân đã gọi điện thoại đến đại lý Bảo hiểm Nhân thọ Prudential Việt Nam tại thị trấn Liên Nghĩa, huyện Đức Trọng, tỉnh Lâm Đồng thì bàng hoàng nhận được thông báo: Hợp đồng của khách hàng Nguyễn Thị Thanh Vân đã bị hủy. Thời điểm bị hủy hợp đồng, bà Vân đã đóng được 11 kỳ tương đương số tiền 17.084.100 đồng.

“Khi tôi hỏi nhân viên tư vấn ở văn phòng đại lý huyện Đức Trọng việc muốn khôi phục hợp đồng hay thanh lý hợp đồng để nhận lại một khoản tiền nhưng họ chỉ nói ngắn gọn rằng: Hợp đồng đã hết hiệu lực rồi. Tôi không hiểu sao lúc mời tham gia hợp đồng thì họ săn đón, nhiệt tình thế mà khi gặp sự cố thì cả đại lý và nhân viên bảo hiểm đều né tránh, thờ ơ và

vô trách nhiệm

”, bà Vân bức xúc.

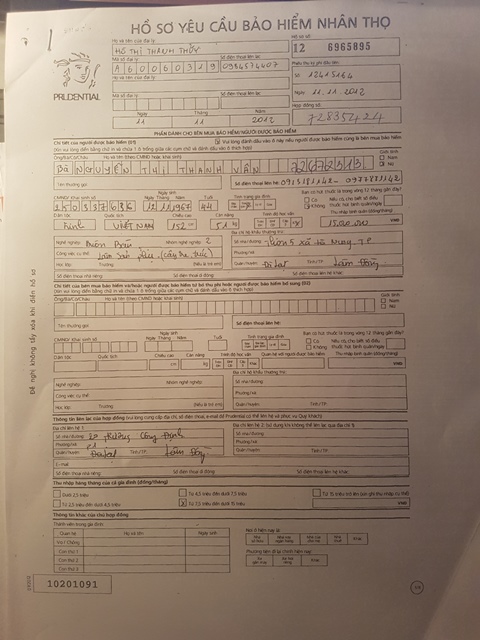

Hồ sơ yêu cầu bảo hiểm của bà Nguyễn Thị Thanh Vân. Ảnh: PV

Hỏi về lý do lặn lội một quãng đường rất xa từ Lâm Đồng ra Hà Nội để phản ánh đến báo chí, bà Vân cho biết: “Gần đây, tôi có theo dõi trên Báo Gia đình và Xã hội thì được biết cũng có rất nhiều trường hợp, thậm chí còn gặp bức xúc, cay đắng hơn mình.

Do vậy tôi muốn ra tận nơi cung cấp cho phóng viên những hồ sơ, giấy tờ gốc để chứng minh những gì tôi phản ánh là đúng. Thực sự đến thời điểm này tôi không hy vọng lấy lại được số tiền đã đóng mà tôi cần công ty Bảo hiểm Prudential có câu trả lời thỏa đáng với khách hàng”.

Đi cùng bà Vân là một người am hiểu về hoạt động kinh doanh bảo hiểm nhân thọ, người này cho biết: “Các công ty kinh doanh dịch vụ bảo hiểm nhân thọ tuyển người để đào tạo làm đại lý khá dễ dãi, trình độ chuyên môn hạn chế và ưu tiên đội ngũ xông pha đi tìm kiếm khách hàng.

Các đại lý, tư vấn viên là cấp thấp nhất trong hệ thống hoạt động của một doanh nghiệp Bảo hiểm Nhân thọ. Họ làm việc dưới quyền của nhóm trưởng, tổng đại lý và các cấp quản lý cao hơn. Khi các đại lý, tư vấn viên này bán được hợp đồng mới thì chính người nhóm trưởng, tổng đại lý và các cấp quản lý cao hơn của họ cũng được hưởng hoa hồng.

Tư vấn viên, người bán bảo hiểm là những người không có lương trực tiếp từ công ty. Họ bán được hợp đồng nào thì “ăn” tiền hoa hồng hợp đồng đó. Hoa hồng của ngành Bảo hiểm Nhân thọ dành cho tư vấn viên và người bán bảo hiểm rất cao.

Tuy vậy, người tư vấn viên và bán bảo hiểm cũng phải tuân theo nhưng quy định khắt khe. Nếu sau 3 tháng không ký kết được 1 hợp đồng nào thì có thể bị công ty cắt mã số (dừng hoạt động) và chính cấp quản lý của họ như nhóm trưởng, tổng đại lý cũng bị “hạ thi đua”.

Chính vì vậy, mỗi đại lý, nhân viên đều mong sớm ký được hợp đồng với khách hàng mà không quan tâm đến những rủi ro về sau do người tham gia không được tư vấn cụ thể".

Thư báo hồ sơ tham gia bảo hiểm nhân thọ đã hoàn tất được công ty Prudential gửi đến bà Nguyễn Thị Thanh Vân. Ảnh: PV

Từng là đại lý bán bảo hiểm nhân thọ, vị này nhấn mạnh: “Khách hàng ký hợp đồng phần đông thông qua người quen giới thiệu đến các đại lý, nhân viên nên có tâm lý tin tưởng và chủ quan khi tìm hiểu các quy định dày cộp của bản hợp đồng. Trong khi đó bản thân tổng công ty hay các đại lý cũng thiếu trách nhiệm trong việc rà soát hợp đồng, thông báo đến khách hàng khi phát hiện điều bất thường.

Do vậy, khi xảy ra rắc rối thì mọi thiệt hại thiệt về khách hàng bởi “bút sa gà chết” mà phía đơn vị kinh doanh bảo hiểm thì luôn đưa ra được những lý do “chính đáng” để từ chối quyền lợi của khách hàng”

Theo Giadinh.net

Bình luận bằng tài khoản